Gerir um negócio exige atenção constante a detalhes técnicos que, embora pareçam burocráticos, impactam diretamente a lucratividade. A origem da mercadoria é um desses pilares fundamentais, pois determina o tratamento tributário que um produto receberá ao longo de toda a cadeia de comercialização.

Portanto, compreender como classificar corretamente o que você vende ou produz não é apenas uma obrigação acessória, mas uma estratégia de conformidade fiscal. Neste guia, vamos explorar de forma simples como identificar a procedência dos itens e utilizar essa informação para fortalecer a saúde financeira da sua empresa.

O que define a origem da mercadoria no dia a dia contábil

A origem da mercadoria indica, essencialmente, em qual país ou região o produto foi produzido ou onde ocorreu sua última transformação substancial. No Brasil, essa informação é vital para o preenchimento da Nota Fiscal Eletrônica (NF-e) e para a correta aplicação das alíquotas de ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Dessa forma, quando falamos em origem, estamos olhando para o local de nascimento técnico do item. Por exemplo, se uma empresa importa componentes eletrônicos e apenas os revende, a origem permanece estrangeira. No entanto, se esses componentes passam por um processo industrial que altera sua natureza, a origem pode passar a ser considerada nacional, dependendo do percentual de conteúdo importado.

Além disso, é fundamental entender que a legislação brasileira separa os produtos em categorias que vão desde o totalmente nacional até o importado com similares no mercado interno. Para quem atua no comércio exterior, é essencial saber como importar com segurança e o enquadramento tributário correto para evitar retenções desnecessárias na alfândega.

A importância do Código de Situação Tributária (CST)

Para operacionalizar a origem da mercadoria no sistema tributário, utilizamos o primeiro dígito do Código de Situação Tributária (CST). Este código é composto por três números, onde o primeiro indica justamente a procedência do item.

Abaixo, apresentamos uma lista para facilitar a identificação dos principais códigos de origem utilizados:

- 0: Nacional, exceto as indicadas nos códigos 3 a 5 e 8;

- 1: Estrangeira – Importação direta, exceto a indicada no código 6;

- 2: Estrangeira – Adquirida no mercado interno, exceto a indicada no código 7;

- 3: Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40%;

- 4: Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos;

- 5: Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40%.

Assim, ao emitir uma nota fiscal, o empresário deve estar atento a qual desses dígitos corresponde à realidade do seu estoque. Um erro nessa classificação pode resultar em pagamentos indevidos de impostos ou, por outro lado, em multas pesadas por subfaturamento fiscal. Inclusive, contar com os benefícios da contabilidade no comércio exterior ajuda a mitigar esses riscos de forma proativa.

Diferença entre procedência e origem da mercadoria

Muitas pessoas confundem os termos, mas há uma distinção técnica relevante. Enquanto a origem refere-se ao local onde o produto foi produzido ou transformado, a procedência indica o local de onde a mercadoria está vindo no momento da transação atual.

Por exemplo, um vinho produzido na França tem origem estrangeira (código 1). Se uma empresa brasileira compra esse vinho de um distribuidor em São Paulo, a procedência é nacional (veio de SP), mas na nota fiscal, a origem continua sendo estrangeira (adquirida no mercado interno, código 2).

Essa distinção é crucial para o cálculo do ICMS Interestadual. Mercadorias com origem estrangeira e conteúdo de importação superior a 40% possuem uma alíquota fixa de 4% nas operações entre estados, conforme a Resolução do Senado Federal nº 13/2012. Portanto, o preenchimento correto da nota fiscal de importação para o empresário é o que garante que a empresa não perca competitividade por causa de custos tributários mal calculados.

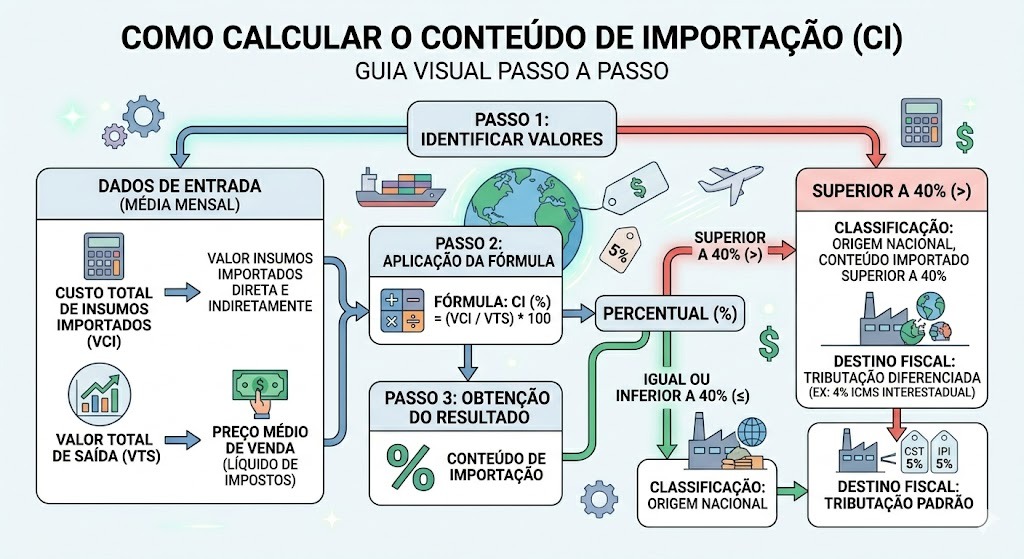

Como identificar a origem em produtos industrializados

Para empresas que realizam processos de fabricação, a definição da origem da mercadoria exige um cálculo chamado Coeficiente de Conteúdo de Importação (FCI). Esse cálculo determina qual percentual do valor final do produto é composto por insumos vindos de fora do país.

- Levantamento de Custos: Liste todos os insumos importados utilizados na fabricação.

- Valor da Saída: Identifique o valor de venda do produto final (líquido de impostos).

- Cálculo do Percentual: Divida o valor do insumo importado pelo valor de venda.

- Classificação: Se o resultado for superior a 40%, o produto deve ser classificado com origem nacional de conteúdo importado (CST 3 ou 8).

Dessa forma, a contabilidade consultiva se torna um braço direito do empresário, pois realizar esse controle manualmente é suscetível a falhas. Segundo dados oficiais da Receita Federal, erros na classificação fiscal estão entre as principais causas de autuações em pequenas e médias empresas.

Evite erros e proteja a margem de lucro do seu negócio

Gerenciar a origem da mercadoria vai muito além de preencher um campo no software de gestão. É uma questão de inteligência fiscal. Quando sua empresa entende os códigos e as regras de transformação, ela consegue aproveitar incentivos fiscais e evitar bitributações desnecessárias.

No entanto, sabemos que a legislação brasileira é complexa e muda constantemente. Por exemplo, existem regras específicas para produtos da Zona Franca de Manaus e itens com Processo Produtivo Básico (PPB). Manter-se atualizado exige tempo que o empreendedor muitas vezes não tem.

Por outro lado, ao contar com uma assessoria especializada, você garante que cada nota fiscal emitida reflita a realidade jurídica da operação. Isso traz segurança não apenas para o presente, mas evita passivos trabalhistas e fiscais que podem surgir em fiscalizações futuras. Na Machado Contabilidade, auxiliamos nossos clientes a estruturar esses processos de forma automatizada e segura.

FAQ: Dúvidas frequentes sobre origem da mercadoria

Sua empresa está preparada para a conformidade fiscal?

Entender a origem da mercadoria é o primeiro passo para uma gestão tributária eficiente e livre de surpresas desagradáveis. Erros simples na escolha do código CST podem gerar prejuízos financeiros imediatos ou problemas com o fisco a longo prazo.

Dessa forma, não deixe a segurança do seu patrimônio ao acaso. Conte com a expertise da Machado – Contabilidade em São Francisco do Sul para revisar seus processos, classificar corretamente seus produtos e garantir que sua empresa pague apenas o imposto estritamente necessário.